掛け捨ての定期保険にも解約返戻金がある理由

- ほけんイージー編集部

- 2025年6月21日

- 読了時間: 4分

更新日:2025年12月28日

よく「掛け捨て」という表現が使われる定期保険ですが、保険期間中全く解約返戻金がないわけではありません。満期時には解約返戻金がゼロになりますが、保険期間中に解約すると掛け捨ての定期保険でも解約返戻金が発生する理由について解説します。

もちろんこれは保険商品によって違い、「無解約返戻金型」という解約返戻金が全くないタイプの定期保険もありますが、ここでは保険期間中に解約返戻金が発生する通常の定期保険について説明します。

解約返戻金とは

解約返戻金とは、保険を解約した時に受けることができるお金のことです。保険の契約者が支払った保険料は、保険を運営するための費用や将来の保険金支払いのための積み立てに充てられます。その積立金の一部が解約返戻金になりますので、一般的に支払った保険料がそのまま戻ってくるということはなく、短い期間で解約してしまうと解約返戻金がごくわずか、ということもあります。

保険には大きく分けて貯蓄性の保険と掛け捨ての保険があります。貯蓄性の保険は解約返戻金がある保険、掛け捨ての保険は解約返戻金が無い保険と言われますが、掛け捨ての保険でも解約返戻金が全くないわけではありません。

定期保険の解約返戻金の仕組み

一般的に定期保険は下図のように保険期間が決まっており、契約開始とともに解約返戻金は増えていき、保険期間の途中からは逆に減っていき、保険期間満了とともに解約返戻金はゼロになります。この満期時に解約返戻金がゼロになるところから掛け捨ての保険と呼ばれています。

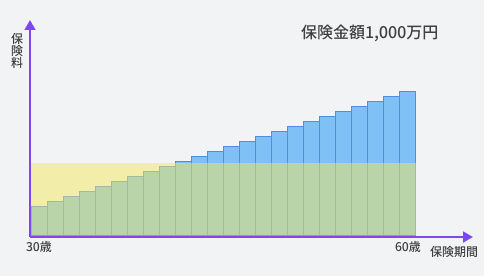

例えば、保険金額1,000万円、保険期間が30歳から60歳までの保険で考えてみましょう。定期保険は保険期間を通して保険料は常に一定ですので、図のように30歳の時の保険料も60歳の時の保険料も同じです。

ここで、先ほどと保険金額1,000万円、契約年齢30歳というところまでは同じですが、保険期間1年の保険を考えてみましょう。当然先ほどの例と比べて保険期間が短いので保険料は安くなります。

今度は、保険期間は1年と先ほどと同じですが、契約時の年齢を1歳ずつ上げて考えてみます。年齢が1歳上がって31歳で契約したとすると、30歳の時より保険料は上がり、年齢が上がるほど保険料は上がっていきます。(年齢によって保険料の上がり幅も変わりますが、ここでは話を簡略化するため上がり幅は一定とします。)

そうすると、保険期間1年で考えた時のそれぞれの年齢での保険料は60歳まで徐々に上がっていくことになりますが、最初に書いた通り30歳から60歳までの30年間で契約した定期保険の保険料は常に一定です。

二つの図を重ねてみると下図のようになります。保険期間1年の保険料を並べたもの(青)と保険期間30年のもの(黄)で差ができるのがわかると思います。

図の左側では保険期間30年の保険料のほうが高く、図の右側のほうでは保険期間1年の保険料のほうが高くなります。定期保険は保険料を一定にするため、これらの年齢ごとの保険料を平準化しています。

そのため、下図でいうと青い部分は保険料を本来よりも多くもらうことになっているため保険料は余り、逆に赤い部分では本来もらうべき保険料よりも保険料が低いため保険料が足りなくなります。

この余った保険料が解約返戻金に充てられるため保険期間の最初のうちは解約返戻金が増えていきますが、途中からは逆に解約返戻金を取り崩して保険金支払いの準備に充てるため解約返戻金は減っていきます。定期保険は、満期時に解約返戻金がちょうどゼロになるようこれらのバランスをとって作られています。

法人が加入する事業用生命保険として使われるいわゆる「100歳定期」などは、この解約返戻金の仕組みを活用したものです。

保険の募集人でもなければ必要ない知識ではありますが、掛け捨てと言われる定期保険でも保険期間途中であれば解約返戻金がゼロではないことは覚えておきましょう。

コメント