ライフプランシミュレーションのやり方完全ガイド!無料おすすめツール5選と失敗しないコツをプロが解説

- ほけんイージー編集部

- 2月3日

- 読了時間: 5分

更新日:2月6日

将来への漠然とした不安を解消し、希望に満ちた未来を築くための第一歩が「ライフプランのシミュレーション」です。この記事では、ファイナンシャルプランナーの視点から、ライフプランの基本からシミュレーションの具体的な活用法までを分かりやすく解説します。

ライフプランとは?

ライフプランとは、人生の「設計図」です。単に将来のお金の計画を立てることではありません。結婚、出産、子育て、住宅購入、退職といった人生の節目(ライフイベント)を具体的に描き、それらに必要な資金を計画的に準備するための総合的な人生設計を指します。

ライフプランの主な要素

ライフイベント:いつ、どのようなイベントが発生するか。

例:結婚(20歳代)、住宅購入(30歳代)、子どもの進学(40歳代)、退職(60歳代)

キャッシュフロー:収入と支出の流れ。

手取り収入、ボーナス、退職金などの「収入」と、生活費、住宅ローン、教育費などの「支出」を時系列で把握します。

資産形成:将来の目標に向けた資産の運用計画。

iDeCoやNISAを活用した資産運用、貯蓄計画などを含みます。

ライフプランを作成するメリット

ライフプランを作成することは、将来の漠然とした不安を解消し、具体的な行動を起こすための強力なツールとなります。

メリット①:将来の「見える化」

ライフプランを作成すると、将来の家計の収支と貯蓄残高がグラフなどで可視化されます。これにより、「このままの生活を続けると、老後に資金が足りなくなるかもしれない」といった課題が明確になります。逆に、「目標額を達成できそうだ」という安心感を得ることもできます。

メリット②:目標達成への道筋が明確になる

将来の課題が明らかになると、「毎月の貯蓄額をあと1万円増やす」「資産運用を始める」といった具体的な行動目標が定まります。ゴールが明確になることで、日々の節約や資産形成のモチベーション維持にもつながります。

メリット③:適切な判断ができるようになる

住宅購入や保険の見直しなど、人生には大きなお金が動く決断が何度も訪れます。ライフプランがあれば、それぞれの決断が家計にどのような影響を与えるかを客観的に判断できるようになります。

シミュレーションとはどんなことをやるのか?

ライフプランシミュレーションとは、作成したライフプランをもとに、将来の家計の収支と貯蓄残高の推移を予測することです。

シミュレーションの主な手順

現状の把握:年間の手取り収入、毎月の支出(固定費・変動費)、現在の貯蓄額などを正確に洗い出します。

将来のライフイベントと費用の設定:いつ頃、どんなライフイベント(子どもの進学、住宅購入など)が発生し、それぞれにどのくらいの費用がかかるかを設定します。

教育費であれば「私立大学に進学した場合」「高校まで公立の場合」など、複数のパターンを想定することが重要です。

シミュレーションの実行:専用のツールやソフト、またはファイナンシャルプランナーとの相談を通じて、入力したデータを基に将来の家計を予測します。

このシミュレーションにより、例えば「子どもの大学進学時に貯蓄が底をつく」といったような、将来の資金ショートのリスクが浮き彫りになります。

FP厳選!無料ライフプランシミュレーションサイト比較表

ネット上には多くのシミュレーターがありますが、「入力の簡単さ」と「分析の細かさ」のバランスが重要です。目的に合わせて使い分けてみてください。

サイト名 | 結果の表示形式 | 手軽さ | 詳細さ | FPの独断評価とコメント |

シンプルな棒グラフ。将来の資産残高が色分けで表示されます。 | ★★★★★ | ★★☆☆☆ | 評価:初心者向けNo.1 とにかく操作が簡単。公的機関の安心感があり、家計の「ざっくりした方向性」を知るには最適です。 | |

日本FP協会 | グラフに加え、レーダーチャートで家計の健全度を可視化。PDF保存も可能。 | ★★★★☆ | ★★★☆☆ | 評価:バランス重視派へ 統計データとの比較が優秀。「自分の家計は平均と比べてどうなの?」が視覚的にすぐ分かります。 |

キャラクターとの対話形式。詳細なレポート画面と将来の不足額が円単位で表示。 | ★★★☆☆ | ★★★★★ | 評価:実用性No.1 税金や社会保険料の計算精度が非常に高いです。スマホで本格的な分析をしたいならこれ一択。 | |

グラフ(収支・資産残高)に加えて、プロ仕様の「キャッシュフロー表」をPDFで出力可能。 | ★★☆☆☆ | ★★★★★ | 評価:無料ツールの「決定版」 入力項目は多いですが、その分結果は非常に正確。公的な統計データも反映されており、有料相談レベルのしっかりした診断書が手に入ります。 | |

三井住友銀行 | 詳細なキャッシュフロー表とグラフ。住宅ローンや退職金のシミュレーションが充実。 | ★★★☆☆ | ★★★★☆ | 評価:銀行基準の安心感を求める方へ メガバンク提供だけあって、計算ロジックが堅実です。特に住宅購入を具体的に考えている方におすすめできる本格派。 |

※2026年1月現在の情報です。

プロの視点:シミュレーション結果の「ここ」を見る!

シミュレーション結果が出たら、以下の3点を必ずチェックしてください。

貯蓄残高が「0」を下回る時期はないか?

特に「子供の大学入学時」と「退職直後」にマイナスにならないかを確認しましょう。

65歳時点での貯蓄額はいくらか?

いわゆる「老後資金」のスタートラインです。ここが想定より少ない場合は、今の積立額を見直すサインです。

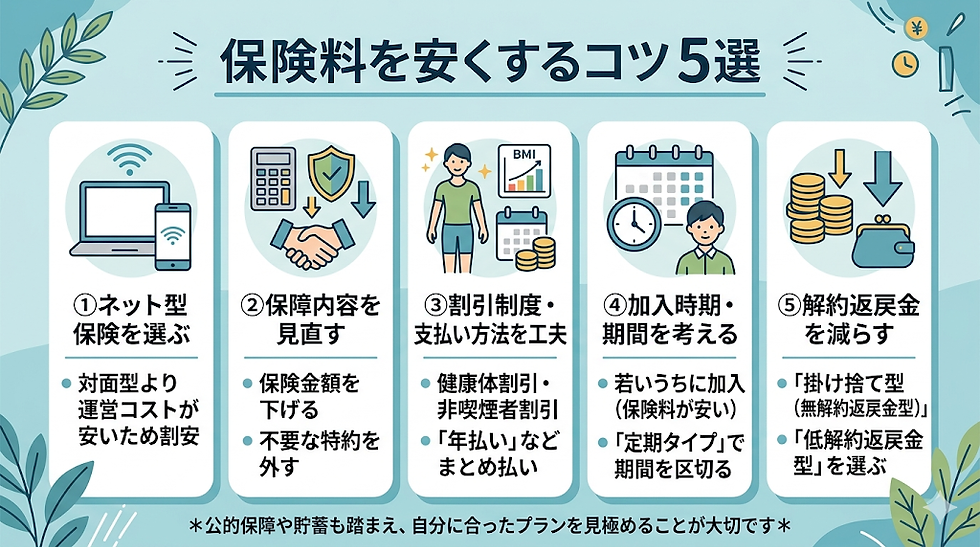

「もしも」の時の備えは入っているか?

多くの無料ツールは「健康で働き続けた場合」を想定しています。病気やケガで収入が減った時のリスクは、別途保険などでカバーする必要があります。

コメント