独身に保険はいらない?無駄にしない賢い保険の選び方を徹底解説

- ほけんイージー編集部

- 3月22日

- 読了時間: 5分

「独身だし、養う家族もいないから保険はいらないのでは?」 そう考える方は少なくありません。確かに、不要な保険に無理に入る必要はありません。しかし、独身だからこそ、いざという時に自分自身を守るための備えは必要です。

この記事では、20代・30代の独身者に向けて、本当に必要な保険と無駄のない選び方をわかりやすく解説します。

まずは基本!日本の「公的保障」を知ろう

民間の保険を検討する前に、まずは私たちがすでに加入している公的医療保険(健康保険)の仕組みを理解することが大切です。 日本は国民皆保険制度のため、病気やケガをして治療が必要になっても、窓口での負担は原則3割で済みます。

「3割といっても、100万円の治療費なら30万円も払うの?」と思うかもしれませんが、ご安心ください。健康保険には「高額療養費制度」があり、月ごとの自己負担限度額が決まっています。一般的な収入の方であれば、ひと月の自己負担額は9万円弱で収まる仕組みになっています。

また、会社員であれば、病気やケガで長期間会社を休み、給与が支払われない場合に給料の約3分の2が支給される「傷病手当金」という制度もあります。 これらがあるため、医療費で何百万円も全額自己負担しなければならない、という事態にはなりにくいのです。

会社員は要確認!勤務先の健康保険の「付加給付」

お勤め先によっては、高額療養費制度に加えて「付加給付」という手厚いサポートが用意されている場合があります。

「大企業だけの特権でしょ?」と思われるかもしれませんが、ベンチャー企業や中小企業が多く加入している「関東ITソフトウェア健康保険組合(ITS)」などでも導入されています。 付加給付の内容は組合によって異なりますが、「高額療養費制度適用後の自己負担額から、さらに20,000円を控除した額」となるなど、最終的な自己負担額が月額2万円程度で済むケースも多いのです。

ご自身の加入している健康保険に付加給付があるか、ぜひ一度確認してみましょう。

独身者に高額な「死亡保障」は基本的にいらない

就職した途端、「社会人になったんだから保険くらい入らないとダメよ!」と営業マンに言われた経験はありませんか?しかし、独身者の場合、高額な死亡保障(生命保険)は基本的に不要です。

死亡保険は、自分が亡くなった後に「残された家族の生活費」を保障するためのものです。養う家族がいない独身者であれば、ご自身のお葬式代や死後整理資金(200〜300万円程度)がカバーできれば十分です。親御さんに多額の仕送りをしているなどの特別な事情がない限り、優先度は低いと言えます。

ちなみに公的保障の観点でも、国民年金や厚生年金に加入していれば、納付期間に応じてご遺族に最大32万円の「死亡一時金」が支給される制度もあります。

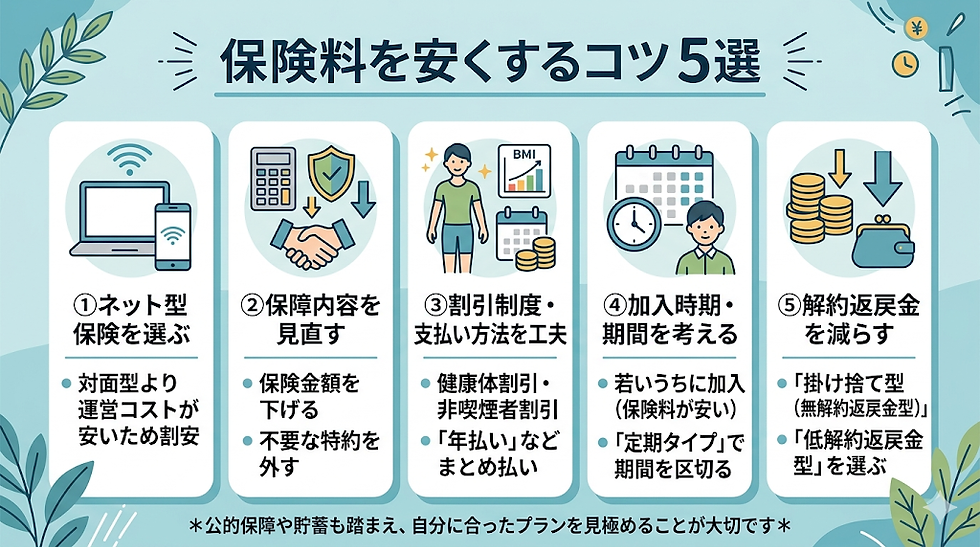

独身者が本当に検討すべき3つの保険

「高額療養費制度や付加給付があるなら、やっぱり民間の保険は必要ないのでは?」と思うかもしれません。しかし、これら公的保障や会社の福利厚生には「カバーしきれない死角」が存在します。

公的保障はあくまで「健康保険が適用される治療費」に対するサポートです。全額自己負担となる費用や、治療中の生活費そのものを守ってくれるわけではありません。独身者が考えるべきは「自分が生きるため、健康を取り戻すためのお金」をどう守るかです。具体的には以下の3つの保険を検討してみましょう。

1. 公的保険の死角をカバーする「医療保険」

高額療養費制度や付加給付があっても、以下のような費用は全額自己負担となります。

差額ベッド代(個室や少人数部屋を希望した場合の費用)

入院中の食事代や日用品、交通費

先進医療の技術料(※全額自己負担となり、数百万円かかるケースもあります)

いざ入院した際、「お金がないから大部屋しか選べない」「治療の選択肢が狭まる」といった事態は避けたいものです。民間の医療保険は、こうした「公的保障ではまかなえない自己負担分」をカバーする役割を持っています。

貯蓄がまだ少ない20代・30代のうちは、手頃な掛け捨ての医療保険で最低限の備えをしておくと安心です。

2. 働けなくなるリスクと収入減に備える「就業不能保険」

独身者にとって最も恐ろしいのは、大きな病気やうつ病などの精神疾患で長期間働けなくなり、収入がストップしてしまうことです。

会社員には「傷病手当金」がありますが、支給されるのはお給料の約3分の2であり、最長でも1年6ヶ月で打ち切られてしまいます(自営業やフリーランスの場合はこの制度すらありません)。

収入が減っても、家賃や水道光熱費、そして社会保険料の支払いは容赦なく続きます。この「減ってしまった収入の穴埋め」や「1年6ヶ月以降の生活費」として、毎月お給料のように給付金を受け取れるのが「就業不能保険」です。頼れる家族がいない独身者にこそ、最優先で検討してほしい保険です。

3. 女性は若いうちから検討したい「がん保険」

女性は男性に比べ、20代〜30代の若い年代で乳がんや子宮頸がんなどに罹患するリスクが高い傾向にあります。

最近のがん治療は「入院」よりも「通院」による長期治療が主流です。働きながら治療を続ける場合、通院のたびに有給を消化したり、時短勤務で収入が下がったりするケースが少なくありません。

また、治療費以外にもウィッグ代など、女性特有の出費がかさむこともあります。

がん保険の中には、がんと診断されたら「一時金としてまとまったお金(100万円など)」を受け取れるものがあります。これがあれば、当面の治療費や生活費の減少をカバーでき、お金の不安を感じることなく治療に専念できます。女性の方は、保険料が安く健康なうちに、がん保険を優先的に検討することをおすすめします。

まとめ

独身者の保険選びの基本は、「不要な死亡保障は外し、自分が病気やケガで働けなくなった時のリスクに備える」ことです。

まずは自分の貯蓄額や公的保障、職場の健康保険の制度を正しく把握し、足りない部分だけを民間の保険でスマートに補いましょう。

コメント