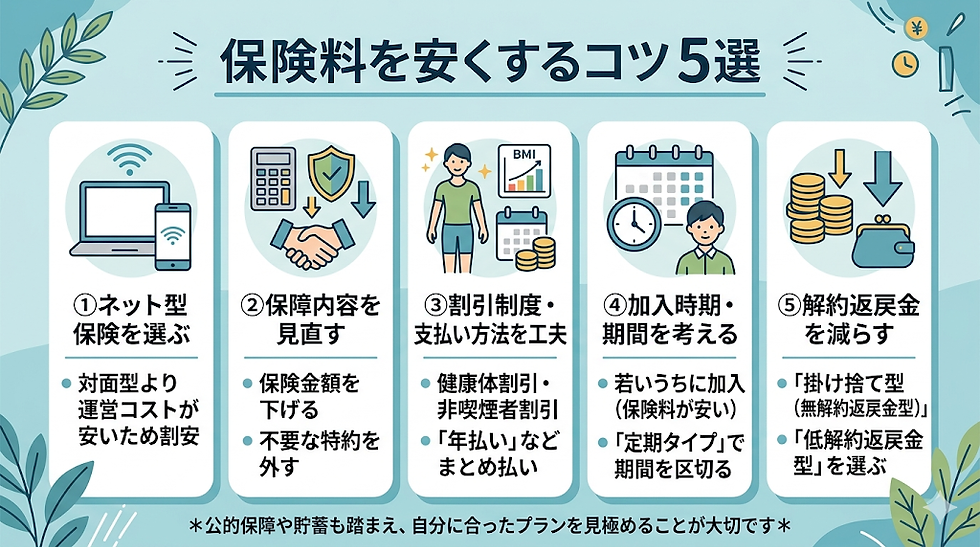

生命保険(死亡保障)の選び方!必要な保障額や定期・終身の違いを解説

- ほけんイージー編集部

- 4月29日

- 読了時間: 5分

生命保険(死亡保障)は、万が一の事態が起きた際に、遺された家族の生活を守るための重要な備えです。しかし、「どの保険を選べばよいのか」「いくらの保障が必要なのか」と悩む人も多いのではないでしょうか。

この記事では、自分に合った生命保険(死亡保障)を選ぶための具体的なステップや、定期保険・終身保険の違い、特約の見極め方までわかりやすく解説します。

1.加入する目的を決める

生命保険を選ぶ際は、まず「何のために保険に入るのか」を明確にしましょう。

◆遺族の生活費、学費

最も保険らしい目的といえますが、当然養うべき家族がいることが前提となります。最近は共働きの家庭も増え、以前ほど高額の死亡保障は必要なくなっています。それでも片方に万が一のことがあると、一人で子育てしながら働き続けるのは苦労を伴うものです。保険金が下りれば、ベビーシッターや家事手伝いの依頼など、お金で解決できることも増えるはずです。

◆葬式代や死後の整理資金

お葬式代を保険の目的に挙げる方も多いでしょう。以前よりも格安で葬儀を行えるようになったとはいえ、場合によっては数百万のお金がかかりますし、お墓も建てるとなればさらに数百万がかかります。 問題なのはタイミングで、人の死は予想がつかないことが多く、遺族にとって突然数百万の出費を求められるのは誰だって痛いものです。そういう意味では被保険者の死をトリガーに、必要なお金を遺族に渡す保険の仕組みは非常に理にかなっています。

◆貯蓄

保険本来の目的とは少しそれますが、貯蓄性の死亡保障は数多く存在しており、昨今金利が上がっていることもあり注目されています。保険種類としては終身保険、変額保険、外貨建て保険などがあります。

2.必要な保険金額を決める

目的が決まったら、次は「いくらの備えが必要か」を算出しましょう。

◆遺族の生活費、学費

「自分が死んだときに遺族の生活費や学費でいくらかかるか?」と聞かれてすぐに答えられる人はめったにいません。これを明確にするには「ライフプランシミュレーション」を行うのが一番です。 また、必要保障額を計算する際は、遺された家族が受け取れる「遺族年金」などの公的保障を差し引いて考えることが重要になります。すべてを保険でまかなおうとすると保険料が高額になりすぎるので注意が必要です。

※ライフプランシミュレーションについてはこちらの記事をご参照ください。

◆葬式代

いくら必要かは実際に葬儀業者等のサイトで平均費用を調べてみるとよいでしょう。すでにあるお墓に入れる人とそうでない人もいますが、こちらも事前に確認することができるはずです。

◆貯蓄

加入する際に、商品によっては「保険料建て」と「保険金建て」のどちらか選ぶことができます。 保険料建ては毎月いくらの保険料を払うか先に決めて死亡保険金額が決まる仕組みです。保険金建ては先に死亡保険金額を決めて、それによって保険料が決まる仕組みです。 どちらも調整できますが、例えば毎月5万円お金を貯めたいという場合は、保険料建てで毎月の保険料を5万円に設定すればわかりやすくなります。

3.定期にするか終身にするか選ぶ

死亡保障の場合、保険を選ぶ際に大きく分けて「定期保険」と「終身保険」の二つのタイプがあります。それぞれメリットとデメリットがあるため、ご自身の加入目的によって使い分けることが大切です。

例えば、まだ子どもが小さく、今後の生活費や学費など大きな死亡保障が必要な場合は、安い保険料で大きな保険金額を得ることができる定期保険が向いています。一方、お葬式代などはいつ死亡するかがわからず、途中で保障が無くなっては困るため終身保険が向いています。

◆定期保険

【メリット】 保険料が安いです。数千万単位の高額な保険金額を設定しやすいのが特徴です。

【デメリット】 解約返戻金が無い、または少ない掛け捨て型です。満期を過ぎると保険料が上がります。更新をしないと保障が無くなります。

◆終身保険

【メリット】 一生涯保障が続くため、確実に保険金を受け取ることができます。解約返戻金があるため貯蓄代わりにもなります。

【デメリット】 定期保険に比べて毎月の保険料が高いです。

また、定期保険には保険金額が満期まで一定のいわゆる一般的な定期保険のほかに「収入保障保険」というものもあります。 収入保障保険は、満期までの間、毎月一定金額を保険金額として支払うもので、保険金を一括で受け取るのではなく年金形式で毎月受け取ることができるという特徴があります。

誰しも一度に数千万という大金を受け取ってしまうと計画的に使うことが難しくなりますが、毎月給料のように一定額を受け取れることで計画的に保険金を使うことができます。

4.特約は何をつけるか見極める

特約を考える際に大事なのは、無理のない保険料に収めることです。保険会社は幅広いニーズに応えるためたくさんの特約を用意していますが、必要なものはそんなに多くはないはずです。提案されるがままに契約するのではなく自分にとって何が必要か見極めましょう。

◆リビングニーズ特約

たいていの場合、自動付帯となっています。追加の費用負担はなく、余命6ヶ月以内と診断された場合に、3,000万円を上限に死亡保険金を生前に受け取ることができる特約です。

※リビングニーズ特約についてはこちらの記事をご参照ください。

◆保険料払込免除特約

特約名は会社によって異なりますが、一般的には三大疾病など所定の状態に該当すると以後の保険料は支払わなくてよくなるものです。事由に該当後は保険料負担はなくなるものの、保険料を支払ったものとみなすため、終身保険など貯蓄性の保険の場合、解約返戻金はそのまま貯まっていきます。

◆指定代理請求特約

こちらもたいていの場合、自動付帯となっていて保険料負担はありません。ご自身が病気などで請求できなくなった時のために、あらかじめ3親等以内の親族を代理人として選んでおくものです。指定していないと請求できなくなるわけではありませんが、手続きや支払いに時間がかかるおそれがあります。

コメント