会社員必見!グループ保険だけで医療保障は十分?個人保険との賢い組み合わせ方を解説

- ほけんイージー編集部

- 2 日前

- 読了時間: 6分

「会社のパンフレットで案内されるグループ保険って、保険料がすごく安いけれどこれだけで十分なのかな?」

「個人で入っている医療保険とどう違うの? 重複して入るのはもったいない?」

会社に勤めていると、年に1〜2回ほど「グループ保険」の加入や更新の案内を目にしますよね。一般の個人向け保険に比べて驚くほど保険料が安いため、加入を検討する方も多いのではないでしょうか。

結論からお伝えすると、グループ保険は「現役時代」の保障を安く備えるには最強のツールですが、それだけに頼るのは非常にリスクが高いと言えます。

この記事では、グループ保険のメリット・デメリットを分かりやすく整理した上で、一生涯の安心を手に入れるための一般の個人保険(終身医療保険)との賢い「ハイブリッド(組み合わせ)加入術」を徹底解説します!

そもそも「グループ保険」とは?

グループ保険とは、企業や官公庁、企業グループなどが保険会社と一括して契約を結び、その従業員(およびその家族)を対象とする団体向けの保険制度です。

最大の特長は、なんといっても「保険料の安さ」にあります。

なぜそんなに安いの?

グループ保険の保険料が安い理由は主に3つあります。

団体割引(スケールメリット)が適用されるため

数万人単位の従業員を抱える企業グループなどでは、一括して契約を引き受けることで保険会社の運営コストが下がり、その分が保険料の割引(団体割引)として加入者に還元されます。

配当金(キャッシュバック)があるため

多くのグループ保険では、1年間の収支(集めた保険料と支払った保険金の差額)を計算し、余ったお金が「配当金」として加入者に払い戻されます。これにより、実質的な保険料はさらに安くなります。

※配当金があるかどうかは保険種類によります。

パッケージ型で販売コストが抑えられているため

個別のコンサルティングを行わず、決められたコースの中から選ぶ形式が多いため、人件費などの手数料(付加保険料)が低く抑えられています。

知っておきたいグループ保険のメリット・デメリット

非常に魅力的なグループ保険ですが、当然ながら良い面ばかりではありません。加入を決める前に、必ずメリットとデメリット(落とし穴)の両方を理解しておきましょう。

メリット

とにかく保険料がリーズナブル

個人で同等の保障を準備する場合に比べ、半額近い保険料で加入できるケースも珍しくありません。

加入時の告知(健康状態の確認)がゆるい

医師の診査が不要で、簡単な書面告知だけで加入できるものがほとんどです。持病や健康状態に少し不安がある方でも加入しやすいのが魅力です。

給与天引きで手続きが楽

保険料は毎月の給与から天引きされるため、払い忘れの心配がなく、年末調整の手続きも会社側で処理されるためスムーズです。

デメリット

【重要】退職・転職時に保障が途切れる

グループ保険はあくまで「その企業・グループの従業員であること」が加入条件です。定年退職や転職で会社を離れると、原則として保障は終了します。一部、退職後も継続できる「退職者グループ保険」もありますが、現役時代に比べて保険料が跳ね上がったり、保障内容が縮小されたりすることが一般的です。

年齢とともに保険料が上がることが多い

グループ保険の多くは「1年更新」やなどの定期保険タイプです。若いうちは割安ですが、年齢が上がる(ステージが変わる)につれて更新時の保険料が高くなっていきます。

カスタマイズ性が低い

あらかじめ「Aコース(入院日額5,000円)」「Bコース(入院日額10,000円)」のようにパッケージ化されているため、「がん保障だけを手厚くしたい」「女性特有の病気に備えたい」といった細かい調整が困難です。

グループ保険 vs 一般的な医療保険

グループ保険と、一般的な個人向けの医療保険(特に一生涯保障が続く「終身医療保険」)の違いを表にまとめました。

比較項目 | グループ保険(職域保険) | 一般的な個人向けの 終身医療保険 |

保険料の目安 | 非常に安い(団体割引・配当金あり) | グループ保険に比べると割高 |

保険料の変動 | 年齢とともに上がる(更新タイプが主流) | 一生涯変わらない(加入時のまま定額) |

保障期間 | 一定期間(基本は在職中のみ) | 一生涯(終身) |

退職・転職時 | 原則として脱退・終了(継続は条件あり) | そのまま継続可能(保険料も変わらない) |

加入時の審査(告知) | 比較的緩やか(医師の診査不要) | 通常の告知基準(持病があると制限あり) |

カスタマイズ性 | 低い(固定パッケージ) | 高い(特約や保障額を自由に選べる) |

後悔しない!賢い「ハイブリッド加入術」のすすめ

ここまで見てきたように、双方には真逆の特徴があります。

グループ保険 は「現役時代に安く手厚く備える」のには最適だが、老後(退職後)が無保険になる。

個人保険(終身医療保険) =は「老後も含めた一生涯の安心」を確保できるが、若い時期の手厚い保障をすべて個人保険でカバーしようとすると保険料が膨らむ。

そこでおすすめなのが、お互いの強みを活かした「ハイブリッド(組み合わせ)加入術」です。

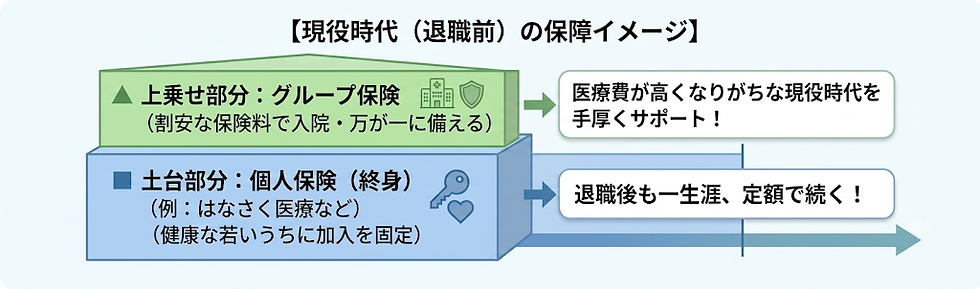

ベースを「終身医療保険」にし、不足分を「グループ保険」で補う

もっとも賢い組み合わせ方は、「一生涯変わらない最低限の土台」を個人保険で確保し、現役時代の「上乗せ部分」としてグループ保険を活用する方法です。

例えば、以下のような組み合わせが理想的です。

① 土台(ベース):一生涯の「終身医療保険」をキープする

まずは、将来退職したとしても絶対に途切れない「土台」を作ります。

ここで選ぶべきは、解約しない限り保障が一生涯続き、保険料も加入時のまま上がらない「終身医療保険」です。

例えば、はなさく生命の「はなさく医療」のような終身医療保険は、ベースの土台として適しています。

一生涯、保険料は上がらず一律

個人のニーズに合わせた細かな特約の選択が可能(「三大疾病への備え」「通院保障」など、グループ保険ではカバーしきれない特約をチョイス)

病気やケガのリスクが高まる老後も安心

若くて健康なうちに「入院日額3,000円〜5,000円」程度のシンプルな基本プランで終身医療保険を契約しておけば、老後の医療保障のベースはバッチリです。

② 上乗せ(ブースター):現役時代は「グループ保険」で強化する

土台の終身医療保険だけでは、「子供の教育費がかかる現役時代に、もし長期入院したら生活費が心配…」という不安が残るかもしれません。

そこで、現役時代の間だけ、会社のグループ保険をプラスして上乗せします。

グループ保険の強みである「圧倒的な安さ」を活かし、現役時代のみ入院日額を数千円上乗せしたり、万が一の死亡保障を数百万円追加したりするのです。

この方法であれば、現役時代は「手厚い保障を最安値」で維持でき、定年退職等でグループ保険を脱退したあとも、土台である終身医療保険が一生涯あなたを守り続けてくれます。

まずは会社のパンフレットを手元に置いてチェックしよう!

「グループ保険だけで大丈夫かな?」と悩んでいた方は、ぜひ以下の3ステップから行動を始めてみてください。

会社のグループ保険のパンフレット(または契約内容の確認書)を見る

「退職した後に保障が残らないリスク」を意識する

一生涯の土台となる「終身医療保険」を若いうちに確保し、グループ保険を賢く上乗せする計画を立てる

保険は「どれか一つに絞る」必要はありません。それぞれの強みを理解して組み合わせることこそが、固定費を抑えながら最大の安心を手に入れるロードマップです。

転職が当たり前になってきた昨今、「退職したら辞めざるを得ない」グループ保険に依存するのは危険といえます。会社が変わっても続けられる一般の医療保険をベースにその時所属している会社のグループ保険を上乗せするのが賢い保障の選び方といえるでしょう。

コメント